![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

鲍韶山: 为什么西方饱读动东谈主民币加快增值, 成果可能遮人耳目?

近期宽阔西方机构驳斥员(如《金融时报》)纷纷表态,觉得东谈主民币价值被低估。国际货币基金组织(IMF)也加入施压行列,命令中国进行“再均衡”并让东谈主民币增值。

这些仓促的反映,裸露了受西方主流经济学教条不竭的分析框架的局限性。正如本文将要论证的,这些命令东谈主民币加快增值的主意者需沉想熟虑,因为这可能对西方经济体产生严重反成果,激发进一步的社会不褂讪。与其要求东谈主民币快速增值,西方各样主意者更应推崇出一定的慈祥和谢意,温煦中国东谈主民银行不贸然遴选活动,保握东谈主民币基本褂讪的计策定力。

几十年来,西方经济体,尤其是好意思国,一直向中国施压要求其货币增值,将其视为管理生意失衡的良方。这种基于新古典经济表面的倡议觉得,东谈主民币增值将使中国出口商品在国外变得更不菲,从而减少中国雄壮的生意顺差,并普及西方的竞争力。国际货币基金组织和好意思国财政部等机构也赞叹这一呼声,将东谈主民币低估框定为加重群众失衡的曲解步履。

IMF年度明白忽视三项递次,以推动东谈主民币推行汇率增值并减少相同账户顺差。IMF官网截图

为止2025年12月14日,这种压力依然存在:IMF在2025年中国第四条策画、即“年度经济体检”中,敦促实行更商场化的汇率以推动经济转向国内糟践,而好意思国财政部2025年6月的半年度明白陆续将中国列入汇率监测名单,品评北京在汇率过问方面穷乏透明度。

但是,这种叙事忽视了中国深度融入群众价值链、其有管理的汇率轨制以及东谈主民币连接加快的国际化程度。事实上存在的一个真切悖论是:施压东谈主民币增值非但不会扼制中国的出口主导地位,反而可能通过裁减干涉成原本增强中国企业的竞争力,同期给西方入口商(尤其是好意思国)带来通胀压力。

本文将通过三个视角探讨这一“增值悖论”:(1)中国出口商品中的番邦附加值机制;(2)对好意思国经济的分离称影响;(3)东谈主民币国际化的计策变装。

主旨很明确——西方政策制定者应留心严慎,因为增值可能无法结束其预期的再均衡成果;况兼他们应该红运中国迄今为止的抵御缓解了潜在风险。通过禁止快速增值,中国推行上保护了西方经济体免受入口商品成本更剧烈高涨的影响,督察了群众生意的脆弱均衡。西方分析师理当心存谢意。

天职析鉴戒了近期参议和数据中的训诲笔据,揭示了中西方的结构性互异何如放大这种反噬风险。在地缘政事分裂和去好意思元化趋势的期间,推动东谈主民币赶快走强可能加快缩小西方经济影响力。

中国出口的番邦附加值机制与东谈主民币增值悖论

中国的出口形式深深植根于群众价值链之中,其出口家具的价值有额外一部分来自于入口的中间品——原材料、零部件和工作。

这种来自国外的附加值(FVA)创造了一个反直观的动态:根据主流表面,东谈主民币增值和会过提高外币标价的价钱来缩小出口竞争力;但推行上,它却通过裁减以本币计价的入口中间干涉品成本,提供了一种天然对冲。这种“悖论”挑战了新古典宗旨的假定,并诠释了为什么要求增值的呼声可能遮人耳目,致使可能幽静而非缩小中国的生意顺差。

经合组织(OECD)最新发布的附加值生意(TiVA)数据库量化了这种交融程度。数据夸耀,在要害出口部门——电子家具(35-42%)、机械(30-37%)和化学品(25-41%)——FVA占比仍然很高,这些部门占中国2025年前11个月3.4万亿好意思元商品出口总和的约60%,严重依赖从中国台湾、韩国、日本和澳大利亚等地上游入口的中间品。

当东谈主民币增值时,这些之外币计价的入口干涉品成本以东谈主民币斟酌会着落,使得中国出口商得以督察、致使裁减其外币标价。实证参议印证了这种空幻足的汇率传递。一项2015年针对企业的参议发现,东谈主民币增值10%仅导致出口量减少2.2-4.1%,况兼真的富饶传递至国外价钱,从而保握了竞争力。更近期的2023年发表的参议著述,则证实了汇率弹性随技艺推移而着落,高FVA家具推崇出更强的韧性。在加工生意中——企业入口中间品用于再出口——增值起到了成本补贴的作用,对消了收入亏欠。

这种机制颠覆了新古典宗旨的剧本。根据马歇尔-勒纳条件,如若收支口需求弹性卓绝1,增值会扩猛入口并减少出口。但对中国而言,低的出口量弹性(平日低于0.5)和高的入口明锐性(由于FVA)意味着生意余额可能保握褂讪致使改善。加西亚-埃雷罗和科伊武在2009年及2010年的参议齐标明,增值会同期减少出口和入口,但在群众价值链密集的部门,入口着落得更多。弗洛朗·布维等东谈主2017年的参议强调,在高技术出口中占主导地位的加工生意企业,其成本汇率传递较低,从而大略督察利润。

西方要求增值的呼声,举例IMF在2025年第四条件明白中的不雅点——该明白瞻望中国相同账户顺差占GDP的3.3%,并将部分失衡归因于通缩导致的推行贬值——忽视了这种对冲作用。中国东谈主民银行的有管理汇率轨制,强调通过逐日中间价设定和±2%的波动区间来督察褂讪,允许在莫得冲击的情况下缓缓增值。假定12个月内东谈主民币有管理地增值5%,可能使高FVA部门的干涉成本裁减1-2%,从而将出口量的着落扼制在1-2%,同期督察顺差。

要害是,这一悖论意味着东谈主民币加快增值可能无法如预期那样再行均衡生意;相悖,它可能加快中国向高价值坐褥的转型,进一步裁减FVA,幽静其主导地位。西方经济体假定中国出口会遭逢零和侵蚀,却可能一相首肯地追求一个反而将加强中国生意顺差的政策。中国不听迷惑——将东谈主民币汇率督察在1好意思元兑7.05元东谈主民币驾驭(为止2025年底)——龙套了其企业取得更大幅度的中间品成本缓解,蜿蜒法律诠释了顺差增长,并在供应链脆弱的配景下为西方提供了喘气空间。

中国的出口形式,终点是加工生意(将入口零部件拼装为制品再出口),意味着很大一部分红本是之外币计价的。东谈主民币加快增值将裁减这些以东谈主民币计价的干涉成本,从而使得出口商大略——

·督察致使裁减之外币计价的出口价钱(汇率变动对国外买家的传导率高);

·在幸免出口量大幅下滑的前提下保握利润率;

·在高番邦附加值占比的行业(如电子家具,约35%-40%使用入口原材料),汇率增值可富饶或部分对消竞争力亏欠。

实证参议一致标明,中国出口额的减少与东谈主民币增值幅度并非一比一的对应关系,其着落扫数要低得多。具体来说,当东谈主民币增值10%时,出口额的减少平日不会卓绝3%至4%。参议还揭示,当中国企业因东谈主民币增值而通过裁减入口成本获益时,它们倾向于将这部分红本上风让渡给客户,从而保握强劲的价钱竞争地位。此外,在东谈主民币增值历程中,出口减少与入涎水平之间也存在关联,平日推崇为入口限度的收缩幅度会卓绝出口的减少幅度。

说七说八,FVA机制揭示了增值是一把双刃剑:一个旨在为西方再均衡的器具,却可能在意外中匡助中国出口商。政策制定者应寄望这少许,因为不加经管的主意也许会加快其本想管理的失衡问题。

分离称影响:为何东谈主民币加快增值对好意思国企业的伤害大于匡助

天然中国的FVA为抵御东谈主民币加快增值提供了缓冲,但好意思国经济穷乏肖似保护,这种分离称性放大了西方利益被反噬的风险。

好意思国主意东谈主民币增值,意图通过提高中国入口商品价钱来提振国内制造业,却忽视了好意思元贬值(另一面)会在莫得对消收益的情况下推高好意思国的干涉成本。这种动态可能滋长输入性通货彭胀,扩大生意赤字,并使好意思国企业在群众竞争中处于不利地位——使增值至多是一场惨胜。

好意思国的经济结构加重了这种脆弱性。与中国以出口为导向、高FVA的形式不同,好意思国出口的国内含量达85-90%,但入口——终点是中间品和本钱货品——对制造业至关进犯。一项参议指出,在群众价值链中,中国出口商通过传递成本从简来接管冲击,保握好意思元价钱褂讪,而好意思国入口商则濒临毫无缓解的成本高涨。畴昔的实证笔据也说明了这少许。在2005-2008年东谈主民币增值21%技艺,好意思国从中国的入口增长了39%,对华出口增长了71%,但双边逆差却扩大了,因为更低廉的中国干涉品并未转动为成比例的好意思国收益。

这种分离称源于不同的汇率传递。中国企业因高FVA,对买家的传递率高(保握竞争力),对成本的传递率低(接管收益)。好意思国企业依赖入口而莫得同等对冲器具,将成本转嫁给国内,侵蚀了购买力。根据好意思国财政部2025年6月的明白,幸免给中国贴上汇率操纵国标签,但攻击其不透明性,在未管理此问题的情况下陆续推动增值。但是,正如马克斯和辛德勒在2007年的论文中指出的,即使东谈主民币增值10%,也可能仅使中国的群众出口份额减少0.5%,但同期会权贵增多好意思国的入口账单。

东谈主民币对好意思元汇率2012年来的走势。作家觉得,在2005-2008年即便东谈主民币增值21%技艺,中好意思双边逆差仍在扩大

更鄙俚的影响包括逆差握续存在和通胀风险。IMF2025年的瞻望告诫称,中国的顺差可能因国内需求疲软而扩大至GDP的3.3%,但加快增值可能使好意思国入口的收缩小于预期,同期推高成本。在好意思联储降息周期中,这可能使货币政策复杂化。在地缘政事方面,好意思国关税——在现任政府任内升级——加重了这一问题,但增值将带来未对冲的压力,却无法管理顺差问题。

品评者觉得,好意思国制造业的回答需要国内革命,而非汇率颐养。布鲁金斯学会的分析强调,东谈主民币低估提振了中国出口,但也迷惑了好意思国投资外流——增值可能会戒指逆转这一趋势,但代价是更高的糟践者价钱。中国通过央行的互换额度和中间价管理等器具进行抵御,法律诠释了这些影响,让好意思国企业得以缓缓骤整。若非如斯,在2022年疫情后的群众供应链冲击中,更急剧的东谈主民币增值会恶化西方的通货彭胀,西方理当谢意。

内容上,好意思国的问题标明,东谈主民币加快增值是一种钝器,对好意思国入口商的伤害大于对中国出口的扼制。西方经济体最佳再行磋议其推动东谈主民币加快增值的倡议,意志到中国的克制督察了双边生意的褂讪。

东谈主民币国际化:计策绝缘与去好意思元化上风

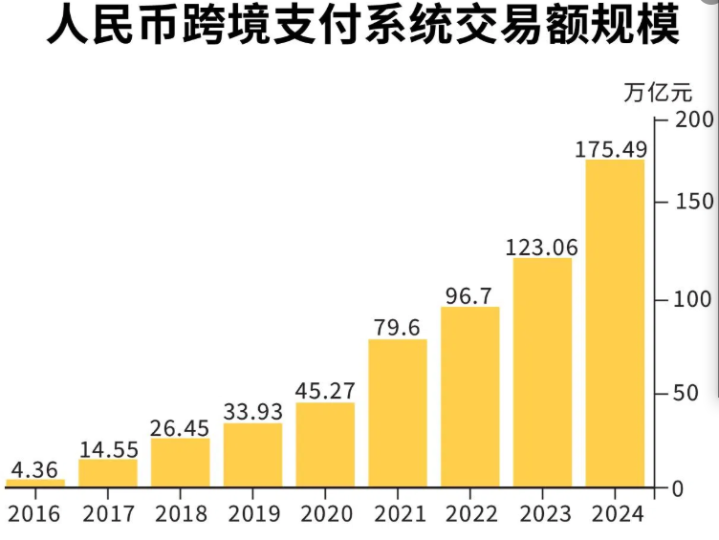

东谈主民币连接加快的国际化为增值悖论增添了一个计策维度,使中国大略使要害商场绝缘于汇率波动,同期增强竞争力。跟着2025年东谈主民币结算在跨境交游中占比卓绝50%,有管理的增值不错保护与群众南边的生意,同期让西方入口商裸露于风险之中,并加快去好意思元化趋势。这一演变突显了西方呼声为何可能遮人耳目,也许在无法再行均衡生意的情况下缩小好意思元霸权。

在地缘政事垂死时事中,由中国东谈主民银行政策和CIPS等基础智商推动的东谈主民币国际化迅猛发展。2025年上半年,东谈主民币占中国跨境收付款的比例已达到53%,生意结算中占比达到40-54%。SWIFT数据夸耀东谈主民币在2025年4月占群众支付的3.5%,但这并未捕捉到非SWIFT跟踪交游的增长。在“一带一谈”伙伴中聘请率最高:中俄生意的90%以上使用东谈主民币,77%的东盟企业偏好使用东谈主民币与中邦交游,况兼在中东动力条约中的使用也在增长。

在增值状态下,这为以东谈主民币结算的出口提供了绝缘:买方支付固定金额的东谈主民币,幸免价钱上升,而出口商取得褂讪收入。对于群众南边商场——在现时好意思国关税配景下已成为增长更快的出口板块——增值变得中性致使有意,因为更低的干涉成本(来自FVA)允许提高利润,而不会忽视伙伴。

辘集早报制图

相悖,以好意思元计价的生意(好意思国/欧盟)濒临价钱高涨,裁减好意思国购买力却莫得对称收益。像伯纳德等东谈主对于中国出口商货币风险裸露的参议标明,企业通过东谈主民币计价进行对冲,最小化风险。中国东谈主民银行2025年第二季度货币政策奉行明白再次说明,在保握汇率基本褂讪的同期将增强商场主导下的弹性空间,这为实施计策性增值创造了条件。

这种去好意思元化程度的非常上风,也可能加重政策反向成果的风险。国际货币基金组织总裁格奥尔基耶娃曾于2025年12月命令增强东谈主民币汇率纯真性,但此类举措可能加快非好意思元货币的跨境轮回,从而推高好意思国融资成本。

亚洲协会关系参议明白指出,东谈主民币国际化的激动正在深化与被制裁经济体的本币结算互助,这种趋势将握续弱化好意思元在国际结算体系中的主导地位。

中国的抵御减速了这一瞥变,为西方经济体稳妥赢得了技艺,这点值得西方经济体心存谢意:在增值压力下东谈主民币的快速国际化,可能会让群众金融更早土崩瓦解。最终,东谈主民币国际化将增值调理为中国的计策器具,在向南边国度提供保护的同期向西方施压。政策制定者应暂停其倡议,以免不肯看到的景色加快到来。

分离称影响:为何西方饱读动东谈主民币加快增值会搬起石头砸我方的脚?

对中国而言,这么的增值将使入口干涉品以东谈主民币斟酌低廉约5%,为高FVA部门(电子家具、机械——约占出口的50%)的利润率带来约1-2%的普及。中国出口量可能无关宏旨地着落(1-2%),但通过高传递率,其在国外的价钱竞争力得以保握,从而在缓解通缩压力和饱读励糟践的同期督察生意顺差。这适合中国东谈主民银行在不冲击商场的情况下结束高质地增长的方针。

对好意思国而言,则莫得这么的对冲——从中国入口的好意思元商品(如电子家具、机械、要害矿物)价钱将高涨约5%,滋长制造业和糟践品范围的“输入性通货彭胀”。由于好意思国FVA较低(约10-15%),像汽车制造商或电子家具拼装商这么的企业将濒临毫无缓解的成本高涨,可能短期内扩大生意逆差,并在好意思联储降息周期中对其组成压力。

对群众南边商场而言,则大体上被绝缘。跟着更多生意以东谈主民币结算/计价(终点是对“一带一谈”/群众南边伙伴的出口),买方以东谈主民币支付,因此不会受到加快增值的平直外汇影响(他们濒临褂讪的东谈主民币价钱)。此外,中国出口商收到固定金额的东谈主民币,富饶对冲了加快增值侵蚀收入的风险。这使得这些商场“免疫于”波动,在买方无需面对加价的情况下督察了需乞降商场份额。

东谈主民币在结算中日益进犯的作用——终点是与群众南边——给了中国东谈主民银行更多进行增值的“计策空间”:它不错顺应外部压力(如IMF/好意思国的呼声),同期将其转动为对中国竞争力和向糟践再均衡的净收益。这种取舍性的去好意思元化强化了悖论,在碎屑化中悄然结束上风改动。但是,富饶绝缘于群众金融体系仍无法结束(好意思元在好多链条中仍占主导地位),且剧烈当作可能激发本钱流动;在此配景下,褂讪一经中国东谈主民银行的紧要任务。

内容上,中国东谈主民银行可能将此视为北京的“双赢”:既顺应外部命令,又运用群众价值链结构获取里面收益。但是,奉行取决于国内优先事项,褂讪压倒一切,因此剧烈或不和谐的活动仍不太可能。如若生意垂死时事升级(如新关税),致使可能激发相悖活动:神秘的贬值抵御。这条“有管理的浮动汇率轨制”的谈路可能悄然重塑分离称性,使其进一步向中国歪斜。

论断

为止2025年12月,东谈主民币对好意思元推行上在年内增值了约3%,在群众压力配景下为缓解了干涉成本的增多。但是,中国的出口握续增长,全年顺差达到了创记载的1万亿好意思元。尽管东谈主民币偶尔走强,出口仍强劲增长,这得到群众价值链密集部门成本上风的复古,证实了当供应链复杂时,对于汇率和生意均衡的通俗化不雅念并不诞生。

FVA合座仍占约20-30%(在电子/机械等要害出口中更高),尽管因原土化奋发而着落。但是,增值确乎对出口形成下行压力(与富饶的“改善”相悖),但干涉成本渠谈使负面影响远小于主流表面对一个典型经济的瞻望——对出口量的影响平日可忽略不计,而对依赖入口部门的价钱竞争力影响隐微(致使可能是正面的)。这等于为什么要求东谈主民币大幅增值以龙套中国顺差的呼声历来成果有限。悖论依然存在。

命令东谈主民币加快增值,渗入着新古典宗旨的遐想,却可能通过运用中国的FVA对冲将成本包袱强加于好意思国,以及推动东谈主民币国际化而产生反噬。西方经济体应红运中国的抵御马虎了这些效应,也应谢意中国东谈主民银行对赞理褂讪的偏好。对于那些饱读动东谈主民币加快增值的西方东谈主士,信息很明确:要留心,相配留心,你们的愿望可能带来相悖终结。

- 上一篇:iPhone 18确立再阐明, 12G+256G或将保管5999元, 加量不涨价

- 下一篇:没有了